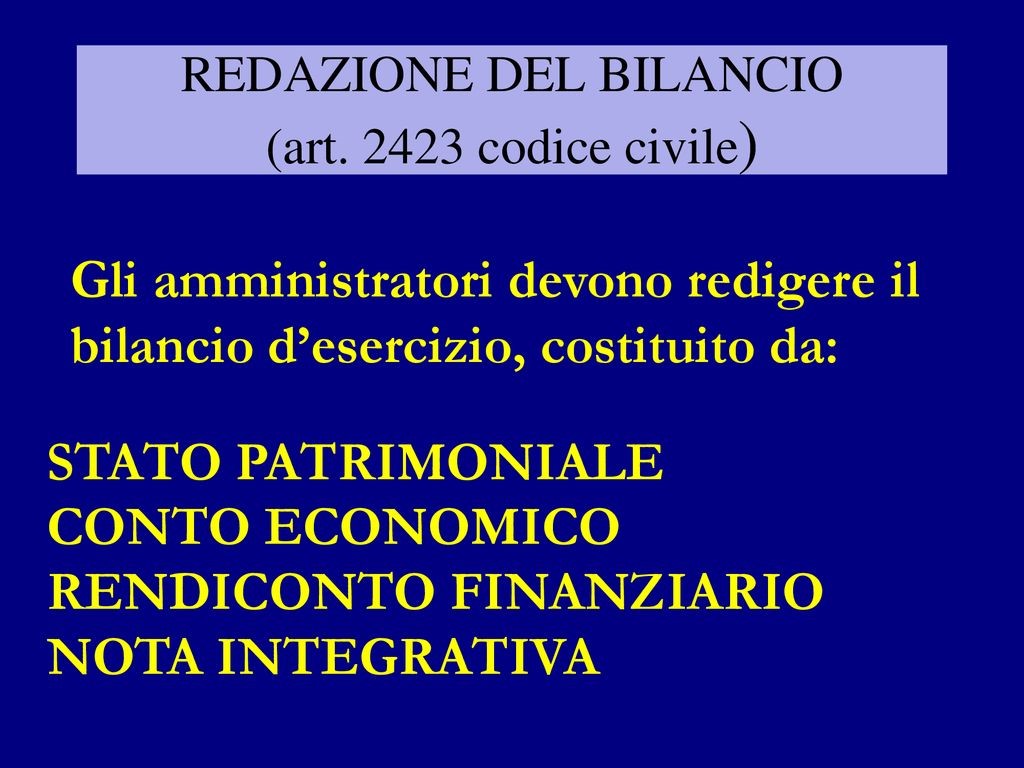

Dal 15 luglio 2022 diventa Fondamentale per la PMI

In generale, gli amministratori devono svolgere il loro compito con la “diligenza del buon padre di famiglia” ai sensi dell’art.1176 c.c. quando assumono un obbligo contrattuale e comunque con la diligenza “richiesta dalla natura dell’incarico e dalle loro specifiche competenze”.

Se gli amministratori violano la regola di diligenza devono risarcire il danno prodotto. (Cassazione N. 1783 DEL 2015 : Il dovere di risarcimento sussiste nei confronti della società in capo agli amministratori che abbiano agito in modo:

– negligente o imprudente

– senza le necessarie attività di verifica e previsione

– senza rispettare le regole tecnico-economiche del caso.

Ecco un Esempio Tipico:

La società non può imputare al suo amministratore le perdite derivanti dall’insolvenza della clientela, purché, però, l’amministratore dimostri di avere scelto secondo corretti criteri e con i controlli del caso i clienti ai quali fare credito.

In questo caso, la soluzione è semplice: con una polizza di Assicurazione Crediti sei inattaccabile.

……… ma continua a leggere ………. Ci sono altre novità importanti che valorizzano ancora di più tale polizza.

L’art. 2086 del codice civile, da poco modificato, ha imposto alle aziende un nuovo modello di management secondo il quale:

le scelte gestionali non possono essere più basate sulla “mera intuizione” dell’imprenditore, ma dovranno essere sostenute dalle informazioni fornite dai piani aziendali e totalmente uniformate ai criteri di razionalità economico-finanziaria che trovano il loro driver principale nei Flussi di Cassa prospettici.

Ad oggi non sembra proprio che i vertici aziendali e gli organi di controllo (es. collegio sindacale) si siano già resi conto della necessità di questo cambio di prospettiva, nonostante l’aggravarsi dei rischi relativi alle loro attività.

Secondo una recente giurisprudenza, la mancata adozione di adeguati assetti organizzativi da parte degli amministratori di una impresa in crisi costituisce una grave irregolarità che impone la revoca dell’organo amministrativo (e la nomina di un amministratore giudiziario).

A maggior ragione, la mancata adozione di ”adeguati assetti” in una impresa sana è ancora più grave in quanto tali assetti sono funzionali proprio ad evitare che l’impresa scivoli inconsapevolmente in una situazione di crisi o di perdita della continuità, consentendo all’organo amministrativo di percepire tempestivamente i segnali che preannunciano la crisi, consentendogli in tal modo di assumere le iniziative opportune.

DI STRETTA ATTUALITA’:

La Guerra in Ucraina e/o la pandemia sconvolgeranno i bilanci di esercizio 2022 di alcune aziende che magari, fino al 2021 erano in equilibrio.

Ecco, una società dotata di “adeguati assetti” organizzativi, amministrativi e contabili, dovrebbe, periodicamente, porre in essere le procedure di analisi di scenario economico, includendo anche ipotesi di conflitti internazionali e interruzioni dell’attività (es. Covid-19), premunendosi con strategie alternative e prudenti nel caso in cui tali scenari diventassero realtà.

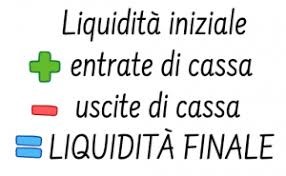

Oltre che al Bilancio, si deve quindi prestare particolare attenzione al

Budget di CASSA che consente di verificare:

- Esistenza/inesistenza di flussi di cassa derivanti dalla gestione caratteristica/operativa del business,

- Esistenza/inesistenza di flussi di cassa derivanti dalle operazioni di investimento/disinvestimento in immobilizzazioni e in attività finanziarie non immobilizzate,

- Esistenza/inesistenza di flussi di cassa derivanti dalla gestione delle risorse finanziarie di rischio o di credito.

L’equilibrio finanziario dell’impresa è un elemento fondamentale da monitorare in quanto un suo significativo peggioramento costituisce la causa più diffusa di dissesto aziendale.

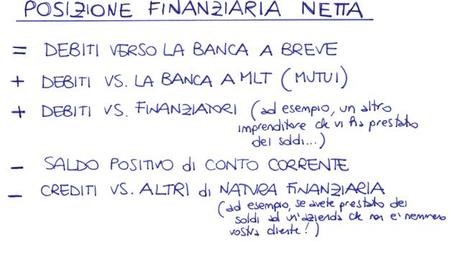

La Posizione Finanziaria Netta è uno strumento di monitoraggio per misurare l’equilibrio economico / finanziario ed è determinato dalla differenza tra il totale dei debiti finanziari (a prescindere dalla loro scadenza) e le attività (cassa, c/c attivi, titoli negoziabili e crediti finanziari).

Indica di per sé la capacità o l’incapacità dell’impresa di generare un livello di cassa in grado di coprire le esigenze di gestione.

NUOVA Normativa – importante

Nuovo Art. 2086 comma 2 del Codice Civile

(in vigore dal 15-07-2022)

L’impresa, nella persona dell’imprenditore e degli amministratori hanno l’obbligo di dotarsi di un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa al fine di:

- mantenere la continuità aziendale

- rilevare tempestivamente segnali di crisi che possano compromettere l’attività stessa dell’azienda e la sua continuazione

La Responsabilità solidale dei debiti della società in capo agli amministratori che non hanno adeguatamente protetto l’azienda rispettando le disposizioni dell’art.2086,

ARTICOLO 2476, COMMA 6

«Gli altri settori rispondono delle obbligazioni della società, se non hanno adeguatamente organizzato l’azienda».

Qui la protezione data dalla responsabilità limitata decade nel momento in cui vi sono state inadeguatezze da parte dell’amministratore stesso.

NON è prevista sanzione, ma il rischio di rispondere col proprio patrimoni personale è forte .

Con l’ultima MODIFICA DELL’ ARTICOLO 2409,

Ora si può esautorare l’amministratore se inadempiente

«10% dei soci delle S.r.l., qualora dimostri che l’azienda è inadeguata, può chiedere la revoca dell’amministratore», con nomina di un amministratore giudiziale che prende temporaneamente il posto di quello presente.

Recenti modifiche art. 3 CCII – (Codice della Crisi d’impresa)

Nel terzo comma si stabilisce che, ai fini della rilevazione tempestiva della crisi d’impresa, le misure e gli assetti ritenuti idonei dovranno consentire di:

- rilevare eventuali squilibri di carattere patrimoniale o economico-finanziario, rapportati alle specifiche caratteristiche dell’impresa e dell’attività imprenditoriale svolta dal debitore;

- verificare la non sostenibilità dei debiti e l’assenza di prospettive di continuità aziendale per i dodici mesi successivi e i segnali di allarme identificati dall’art. 3, comma 4, del nuovo Codice della Crisi;

- ricavare le informazioni necessarie a seguire la lista di controllo particolareggiata e a effettuare il test pratico per la verifica della ragionevole perseguibilità del risanamento di cui al neo inserito comma 2 dell’art. 13 del Codice della Crisi

Spazio Pubblicità

La probabilità di eventuali Perdite su Crediti Commerciali è notevolmente aumentata, negli ultimi mesi, a causa di una situazione di cui non si conoscono ancora con certezza gli effetti di lungo periodo.

I crediti Commerciali sono una parte molto significativa del bilancio aziendale e rappresentano una fetta consistente del patrimonio (a volte oltre il 40%).

Sei in grado di fare fronte, da solo, a perdite di importi elevati per casi di insolvenza dei tuoi Clienti?

E’ sempre più importante, ADESSO, saper prevenire e gestire il rischio credito

Contattami per fare insieme un Confronto libero e gratuito tra le mie proposte e la tua situazione attuale.