Tecnicamente, La lettera di credito (Credito documentario o L/C) è una forma di pagamento senza utilizzo del contante rappresentata da un obbligo irrevocabile della banca a pagare contro presentazione da parte del beneficiario dei documenti corrispondenti alle condizioni contenute nella lettera di credito.

Quindi la banca garantisce che un acquirente (cliente) pagherà il venditore nei tempi e per l’importo stabilito.

Se l’acquirente non paga, la banca emittente sarà tenuta a coprire l’intero importo o l’importo residuo dell’acquisto.

Le lettere di credito sono spesso utilizzate nel commercio internazionale, dove fattori come la distanza geografica, le leggi diverse in ciascun paese e la difficoltà nel conoscere personalmente ciascuna parte moltiplicano i rischi che le aziende possono affrontare.

La lettera di credito del tuo cliente può rassicurarti sulla sua capacità di adempiere al suo obbligo finanziario, perché la fattura coperta da una lettera di credito sarà pagata. È un modo per proteggere il tuo flusso di cassa e fornire sicurezza nel caso in cui qualcosa vada storto in una transazione.

Può essere parte della tua politica di gestione del credito

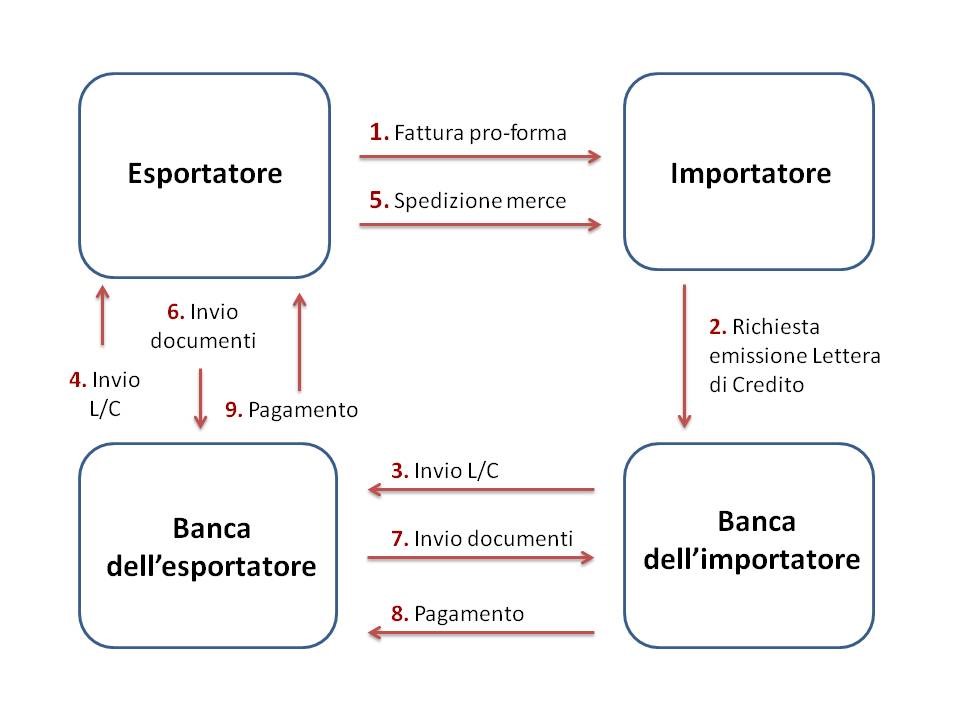

La Lettera di Credito vede coinvolti quattro soggetti:

- Il compratore – cioè il cliente importatore. È lui che ordina alla propria banca di aprire un Credito a tuo favore. Per questo motivo è chiamato anche ordinante, in inglese “applicant”.

- Il venditore (esportatore). La Lettera di Credito è emessa a tuo favore, quindi tu ne sei il beneficiario, in inglese “beneficiary”.

- La banca emittente (dell’importatore) – cioè la banca che materialmente emette la Lettera di Credito, in inglese “issuing bank”.

- La banca avvisante (dell’Esportatore) – cioè la banca italiana che avvisa il venditore che è stata ricevuta una Lettera di Credito a suo favore, in inglese “advising bank”.

Nel caso che si tratti di un Lettera di Credito Confermata, la banca avvisante diventa anche “banca confermante”, in inglese “Confirming bank”.

Sono Tre le caratteristiche più rilevanti della lettera di credito:

1. La Lettera di Credito sposta l’obbligo del pagamento dal compratore a una banca. Cioè a una controparte più affidabile sotto il profilo della solvibilità

2. Con la Lettera di Credito il pagamento viene subordinato alla presentazione dei documenti che attestano l’avvenuta spedizione della merce

3. La negoziazione della Lettera di Credito avviene sulla sola base dei documenti prodotti e non sul controllo della merce spedita.

Quest’ultimo punto è di particolare rilevanza.

La banca italiana dell’esportatore (cioè la tua banca confermante) dovrà pagare al venditore l’importo della Lettera di Credito, SOLTANTO sulla base della correttezza e completezza dei documenti che questi le ha sottoposto.

Questo ci aiuta a capire con quale attenzione e meticolosità la banca esaminerà i documenti del venditore.

L’acquirente (Cliente Estero) fa domanda alla banca con cui lavora e con cui ha una relazione consolidata poiché costituisce una vera e propria Garanzia che incide sul suo castelletto fidi

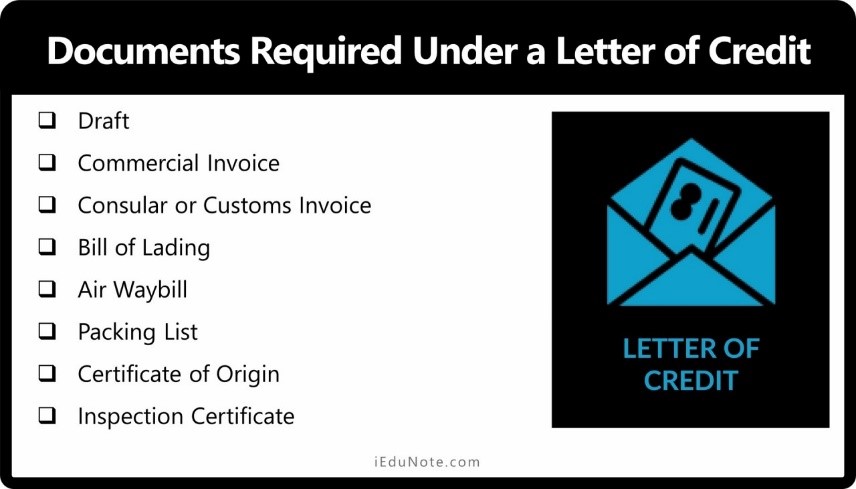

Il processo di emissione della lettera di credito richiede di fornire una documentazione a volte molto complessa.

Documentazione che il Creditore – Venditore (cioè tu) dovrà presentare alla banca emittente in caso di insolvenza del suo Cliente

Attenzione quindi a farsi sempre rilasciare una LETTERA DI CREDITO CONFERMATA E IRREVOCABILE

L’irrevocabilità è una delle caratteristiche tipiche di questo documento: in questo caso, la banca emittente assume nei confronti del beneficiario un impegno diretto, in modo completamente autonomo, e non ritrattabile. L’espressione ‘irrevocabile’ è prassi comune quando si incontra un testo di credito documentario.

Quanto costa una lettera di credito?

Le banche addebitano una commissione per l’emissione di una lettera di credito e di solito richiedono un importo di margine (contanti o titoli) come garanzia.

L’importo richiesto varia in base a diversi fattori, tra cui il punteggio di credito della società, la cronologia delle transazioni e quanto è consolidata la società. Alle aziende rischiose potrebbe essere richiesto di versare il 100 percento del prezzo di acquisto per garantire una lettera di credito, mentre a quelle consolidate con un’eccellente storia creditizia potrebbe essere richiesto solo l’uno percento delle vendite totali.

È anche importante notare che una lettera di credito di solito copre solo una transazione alla volta, il che significa che il processo della lettera di credito deve essere continuamente rinnovato. Anche quando è il tuo cliente a fornire la lettera di credito, sei ancora nella posizione di dover assicurarti che tutto sia in ordine e quindi aspettare che la banca prenda una decisione ed emetta la lettera di credito.

Quindi il costo della lettera di credito in termini di tempo e denaro spesi dalla tua azienda è un fattore da considerare quando si pensa ai modi per proteggere le transazioni.

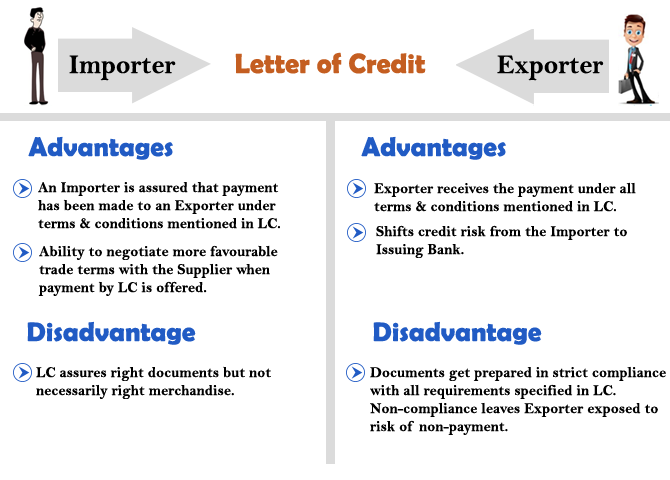

Vantaggi di una lettera di credito:

- Fornisce sicurezza sia per il venditore che per l’acquirente.

- La banca emittente si assume la responsabilità finanziaria ultima dell’acquirente.

- Il pagamento garantito consente al venditore di prendere in prestito l’intero valore esigibile della transazione dal prestatore.

Svantaggi di una lettera di credito:

Come tutti gli accordi, anche le Lettere di Credito nascondono alcune insidie.

- Insidia n. 1. La Lettera di Credito non è confermata da banca italiana. Sebbene questo sia perfettamente legittimo, dover presentare la documentazione direttamente (o tramite una banca italiana soltanto “avvisante”) a una banca estera per la negoziazione (cioè per il pagamento) può, nella pratica diventare molto insidioso.

Per esempio può essere difficile, se non addirittura impossibile, apportare alcune piccole modifiche ai nostri documenti in modo da renderli perfettamente conformi a quanto richiesto dalla Lettera di Credito. Avere a che fare con una banca estera distante migliaia di chilometri rappresenta sempre una difficoltà in più, di cui è difficile valutare in anticipo l’importanza.

- Insidia n. 2. La data di scadenza è troppo vicina e il tempo concesso è insufficiente a produrre tutta la documentazione richiesta per la negoziazione

- Insidia n. 3. La Lettera di Credito contiene una clausola che non può essere soddisfatta. Anche senza averne l’intenzione, il nostro cliente (o la sua banca) può aver inserito una clausola che, al momento della preparazione dei documenti risulta impossibile o molto difficile da rispettare.

- Insidia n. 4. L’importo della Lettera di Credito è espresso in una moneta diversa dall’Euro. Anche questa scelta dell’importatore è perfettamente legittima e anche frequente. Al momento della negoziazione, però, il cambio potrebbe essere variato in modo a noi sfavorevole e l’importo potrebbe essere significativamente inferiore a quello richiesto.

- Insidia n. 5. Commettere l’errore di considerare la Lettera di Creditocome parte della consegna/spedizione invece che parte della compravendita.

In definitiva, quindi,

La Lettera di Credito di solito copre singole transazioni per un singolo acquirente, il che significa che è necessaria una lettera di credito diversa per ogni transazione

E’ costosa, e il suo processo è noioso e dispendioso in termini di costo assoluto, capitale circolante e utilizzo della linea di credito.

Necessità aggiuntiva di garanzie e garanzie per soddisfare i termini di copertura della banca per l’acquirente.

Processo di reclamo lungo e laborioso che comporta più scartoffie per il venditore.

La lettera di Credito per tali motivi e sempre meno usata negli scambi internazionali

Lo strumento migliore in assoluto, il più semplice, economico e sicuro è quindi la polizza di Assicurazione Crediti Commerciali che, se proposta e gestita da Veri Professionisti del settore ti fa dormire sonni più che tranquilli.

E ti consente di dedicare maggiore tempo alle tue attività più redditizie.