Quanto è importante crescere per la tua PMI?

“Il mio desiderio più grande è che tutte le Aziende possano uscire Vincenti da questa situazione. Specialmente chi, come la PMI, ne ha più bisogno.

Il momento attuale è sfidante e per questo, ancora di più, voglio essere al tuo fianco.”

Le imprese familiari italiane non sfruttano appieno le opportunità di crescita. Statisticamente si rileva che ad un maggior grado di apertura verso membri esterni, si osserva una maggiore dimensione aziendale sia in termini di fatturato sia in termini di attivo.

È risaputo che la struttura estremamente frammentata del nostro sistema economico (con una presenza di imprese di dimensione piccola e microscopica maggiore rispetto agli altri Paesi europei) costituisce un freno alla capacita di innovare e di crescere.

È anche vero che la rincorsa alla riscoperta e alla salvaguardia delle tipicità locali sta producendo un fenomeno di ulteriore e incontenibile frammentazione dell’offerta.

Succede, nelle produzioni agricole e alimentari, qualcosa di simile a quello che avviene per alcune delle nostre produzioni manifatturiere, ancora legate alla tradizione artigianale. Per quest’ ultima il principale fattore di qualità è costituito dall’ unicità della produzione, frutto a sua volta del peculiare concentrato di cultura e saper fare accumulato in un luogo specifico.

Quindi, attenzione a non generalizzare…..

È difficile resistere all’ idea che la frammentazione e il legame con i luoghi di origine siano i caratteri su cui fondare la percezione di qualità delle nostre produzioni, manifatturiere e alimentari.

Dobbiamo però essere coscienti che questo ci pone in una situazione di notevole svantaggio sui mercati internazionali. Sia dal lato della domanda, che non sempre è disposta a valorizzare la varietà e premia produzioni maggiormente standardizzate (ma non per questo di minore qualità); sia dal lato dell’offerta, poiché la ridotta dimensione dei produttori impedisce di muoversi con la necessaria efficacia ed efficienza sui mercati internazionali.

I dati statistici confermano che il sistema imprenditoriale italiano è fortemente basato su proprietà e governance familiari, con 100.000 PMI (su un totale di 150.000) in cui la famiglia esercita il controllo, in molti casi senza l’ apporto di soci (74,5%) o di componenti del consiglio di amministrazione esterni al nucleo familiare (86,4%).

La presenza diffusa di questo tipo di imprese costituisce un freno alla crescita dimensionale a causa dell’assenza della dialettica, che normalmente si instaura nel caso di distinzione tra proprietà e management, con riferimento alle scelte strategiche e di sviluppo della società.

Secondo quanto emerge dai dati, oltre 5.000 PMI (tra le 150.000 appartenenti alla categoria) presentavano fino allo scorso anno valori economici e finanziari qualificati come eccellenti e, quindi, potrebbero significativamente beneficiare di apporti di capitale (per esempio da parte dei fondi di private equity o attraverso processi di quotazione).

Un’ apertura, sia della struttura di proprietà (attraverso iniezioni di equity) che della governance (immettendo nelle imprese nuove competenze) sarebbe pertanto fondamentale per riportare il nostro paese su un processo di crescita sostenuto. Storicamente, le PMI italiane hanno fatto ricorso in maniera quasi esclusiva al finanziamento bancario e raramente si sono aperte a capitale di rischio esterno.

Diventa quindi indispensabile attivare un processo di vero e proprio cambiamento culturale, prima ancora che strutturale, che aiuti gli imprenditori ad aprirsi a governance più articolate e in grado di favorire un’attrazione di capitali per sostenere gli investimenti in innovazione e sviluppo.

Il Pil dell’Italia avrà un rimbarzo del 6,2% nel 2021 e dovrebbe risalire ulteriormente nel 2022, solo a parziale compensazione di quanto perso con la Pandemia.

Ma è proprio nei momenti di crisi o di incertezza che si creano le maggiori opportunità.

E le PMI Italiane cosa pensano di fare?

La tua Azienda, se opportunamente assistita e dotata di nuove risorse finanziarie, può perseguire importanti percorsi di crescita in queste fasi..

VUOI ESSERE TRA LE PMI PIU’ PERFORMANTI in termini di crescita e redditività?

La soluzione è una sola:

anche le Piccole e Medie Imprese si dovrebbero dotare degli stessi strumenti a disposizione delle Grandi Aziende.

Il sistema delle PMI Italiane ha sempre basato la raccolta delle risorse finanziarie su due principali meccanismi: l’autofinanziamento ed il Credito Bancario

Una grande opportunità per le imprese è legata alle tante soluzioni offerte da quella che viene chiamata Finanza Alternativa

Le caratteristiche delle nuove forme di finanziamento ne fanno strumenti molto diversi dal Credito Bancario; in particolare per il loro impatto sulla Governance e sulla Trasparenza d’impresa.

Il Covid-19 ha stravolto i piani aziendali di tutti.

Nel giro di poche settimane i Ritardi nei pagamenti, piuttosto che gli insoluti veri e propri, sono passati dall’essere un problema “distante” ad uno molto pressante e vicino.

E il prossimo futuro resta pieno di incognite. La gestione del rischio di credito aziendale ed il Cash Flow, è ora un piano indifferibile ma attuabile, che ti consentirà di evitare i danni da insolvenza.

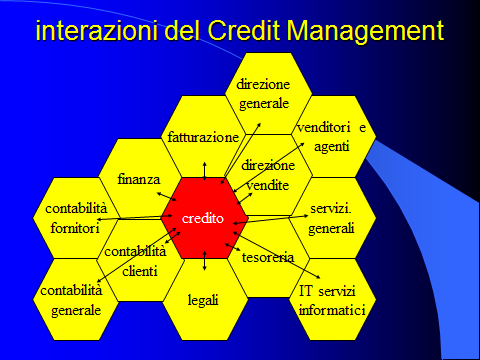

Si tratta di un processo continuo di identificazione dei rischi, valutazione delle potenziali perdite e protezione strategica contro i rischi del credito commerciale.

Ecco la Soluzione:

Si può partire gradualmente, magari avvalendosi di un valido professionista esterno.

Un Vero Consulente che abbia un approccio a medio lungo termine nei confronti dell’azienda e che si dovrebbe esplicitare in un servizio in grado di affiancare l’imprenditore nella definizione delle strategie di mercato, produttive, logistiche, economiche, strategiche e finanziarie.

Tale Consulente dovrebbe infine aiutare l’impresa nel rapporto con il sistema creditizio e la comunità finanziaria al fine di ottenere nuove linee di credito, ridurre il costo di quelle esistenti e riequilibrare il mix di capitale di debito e di equity.

Il successo per la tua PMI parte anche dagli strumenti di valutazione e gestione del rischio di credito commerciale.

Vendere ed Incassare sono due fasi ben diverse.

Non aspettare che sia troppo tardi…. Molte aziende si preoccupano della gestione del credito solo quando devono affrontare le conseguenze negative di un mancato incasso.

A quel punto, però, è ormai troppo tardi.

Quante volte ti sei chiesto:

- Come sviluppare il proprio business in modo sostenibile e sicuro?

- Come prendere decisioni consapevoli.

- Come proteggere i flussi di cassa?

Contattami, perché

Riccardi Risolve, Ricorda